SK케미칼 주가 분석(주식투자, 배당금)

SK케미칼 주가는 엄청난 상승세를 보여준 이후에 계속된 하락세를 보이고 있습니다. SK바이오사이언스의 주식을 가지고 있는 만큼 현재의 실적도 괜찮은 모습인데요, 그래도 주가는 생각보다 많이 올랐었나 봅니다. 그렇기에 실적을 중심으로 현재 주가가 어떤지 살펴보는 것은 중요해 보입니다. 실적이 따라가지 못할 때 주가 하락은 어쩔 수 없기 때문입니다. 먼저 SK케미칼이 어떤 사업을 하는 기업인지 살펴보겠습니다.

* 기업 소개

SK케미칼의 사업은 친환경 소재와 바이오 사업입니다. 바이오의 경우는 이번에 상장한 SK바이오사이언스를 지배하는 기업입니다. 최근에 좋은 실적에는 SK바이오사이언스가 백신 위탁생산을 하면서 이루어졌다고 볼 수 있습니다. 2021년 1분기 실적도 역대 1분기 최대 실적인데, 친환경 소재는 영업이익이 129억에서 189억으로 46.6% 증가되었습니다. SK케미칼이 세계에서 두 번째로 개발한 소재인 코폴리에스터는 환경호르몬 비스페놀 A를 발생시키지 않아 여러 방면에서 더 사용될 것으로 보이고 있습니다.

제약사업도 조금씩 수익을 늘려가고 있습니다. 친환경과 바이오라는 사람들이 긍정적으로 여기고 시장도 넓혀지는 사업을 하고 있기에 기대가 됩니다만, 현재 주가가 어떤지를 살펴보는 것은 직접 투자하기 위해 매우 중요할 것입니다. 기업의 재무제표를 살펴보도록 하겠습니다.

* 재무제표 분석(현재의 기업 상황)

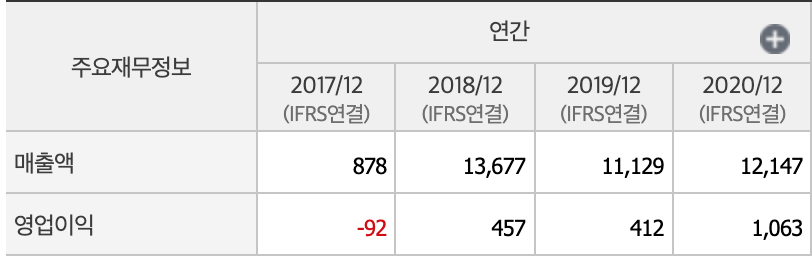

1. 매출액과 영업이익

SK케미칼의 매출액과 영업이익은 꾸준히 우상향의 모습을 보여주고 있습니다. 2021년 1분기 당기순이익의 경우는 500억을 기록했으며, 2020년 한 해 당기순이익인 2500억인데 2021년은 이와 비슷하거나 높을 것으로 예상되고 있습니다. 계속해서 이익이 성장하는 모습은 좋아 보입니다.

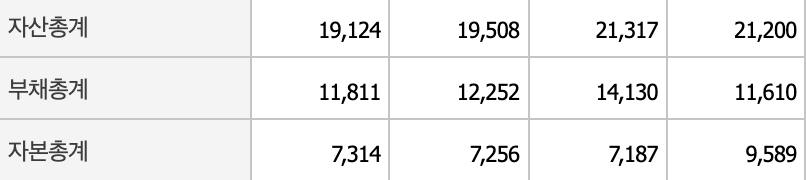

2. 자산, 부채, 자본총계

부채가 자본에 비해 좀 많지만 자본의 성장이 매우 빠르기에 큰 상관은 없어 보입니다. 2020년 당기순이익이 2500억대가 나오면서 좋은 모습이었고 올해도 이 정도의 모습을 보일 것으로 예상되는데 이는 PBR 1을 기준으로 PER 4밖에 되지 않는 고성장을 보여줍니다.

3. PER, PBR, 주가

현재 PBR은 1.82배인데 비해 5.37배까지 올라갔던 적이 있었습니다. 당연히 좋은 실적도 견인했겠지만 백신 위탁생산 등의 이슈들도 큰 영향을 준 것 같습니다. 그렇기에 현재까지 많이 내려와 1.82배의 주가 평가를 보이고 있습니다. 사실 현재의 성장 속도를 보면 그렇게 비싸다고 보기는 힘들 것입니다. 다만 SK바이오사이언스를 통해 얻는 수익이 줄어든다면 비싸다고 할 수도 있습니다. 얼마나 실적이 받쳐줄지 중요해 보입니다. 그래도 미래성은 좋다고 여겨집니다.

4. 배당금

SK케미칼의 배당금은 0.5% 정도로 매우 낮습니다. 주가에만 관심을 가져야 할 것 같습니다.

* 핵심 질문(미래성)

마지막으로, 5가지 질문을 통해 사업을 바라보고자 합니다.

이 질문들은 제가 생각하기에 투자에 중요한 요소라고 생각되는 것들입니다.

1. 기업의 사업을 사람들이 긍정적으로 생각하는가?

- SK케미칼의 친환경 소재와 바이오 사업은 생명과 관련이 있는 것으로 매우 긍정적으로 여겨집니다.

2. 기술적 혁신으로 경제적 효율이 올라가는 사업인가? (마차-자동차, 컨테이너 벨트 등)

- 새로운 친환경 소재와 새로운 제약 제품 등이 중요할 것입니다.

3. 시장에서 독점적 위치(압도적인 기술력, 시장 장악)를 차지하는가?

- 아직은 높은 점유율이라고 보기는 어렵지만 계속해서 시장을 확대할 것으로 여겨집니다.

4. 지금의 주가는 고평가 되었는가?

- 현재 주가는 고평가입니다. 다만 미래성을 생각해보았을 때, 그리고 현재 실적을 보았을 때에는 비싸지 않습니다. 다만 SK바이오사이언스의 호실적이 사라질 때에 실적이 크게 하락한다면 현재 주가가 비싸다고 볼 수 있습니다. 어느 정도 실적이 움직일지 예상이 힘들기에 미래성을 보고 투자는 괜찮다고 생각합니다.

5. 수출할 수 있는가? (해외시장)

- 친환경 소재를 수출하고 있으며 판매량도 증가하고 있습니다.

* 결론

SK케미칼은 친환경 소재와 바이오 사업을 하는 기업으로 올 초 SK바이오사이언스의 상장으로 높은 주가 상승세를 보여주었습니다. 다만 주가가 너무 높았는지 큰 폭의 하락을 겪었습니다. 현재 주가에서 지금의 실적이 계속된다면 고평가는 크게 중요하지 않다고 여겨집니다. 다만 SK바이오사이언스의 실적이 하락할 때에 SK케미칼 실적에도 큰 영향을 미친다면 비싸다고 볼 수 있습니다. 그래도 미래성과 성장 가능성을 생각해볼 때에는 현재 투자도 좋다고 생각합니다.

댓글