SK렌터카 주가 분석(주식투자, 배당금)

SK렌터카 주가는 꾸준히 상승한 이후 조정상태에 들어간 것처럼 보입니다. 코로나19로 해외여행이 어려워지고 제주도 여행을 비롯한 국내여행이 증가되면서 렌터카 업계에 매우 긍정적으로 여겨졌습니다. 현재 제주도 렌터카 비용이 엄청 올라간 것을 봤을 때에는 렌터카업체들의 실적도 좋아질 것으로 예상되는 가운데 주가가 얼마나 선행하는 실적을 반영했는지 살펴봐야 할 것 같습니다. 너무 높은 실적 예상을 주가가 반영할 경우에는 그만큼 타격을 입을 수 있기 때문입니다. 자세한 분석을 통해 투자의견을 제시해보고자 합니다.

* 기업 소개

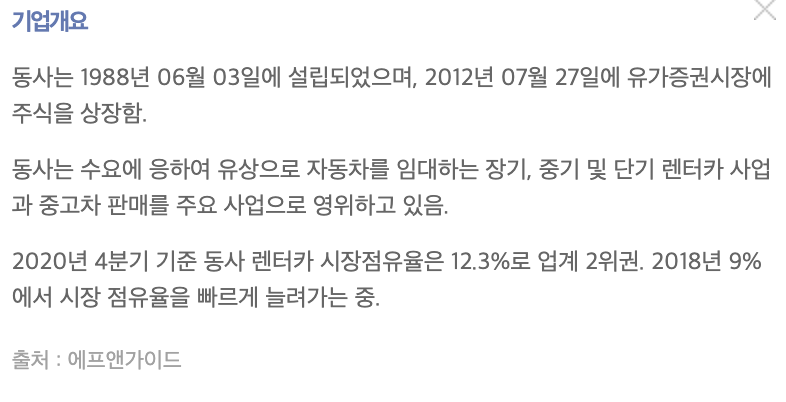

SK렌터카는 렌터카 시장점유율 2위권의 기업입니다. 최근 전기차로 변화되어가는 자동차 시장에서 얼마 남지 않는 시간 동안 자동차를 구매하기도 애매하면서 장기 임대도 늘고 있다고 합니다. 게다가 제주여행을 비롯한 국내여행이 시작되고 있기 때문에 SK렌터카에게 한동안은 긍정적일 것이라고 여겨집니다. 그렇다면 실적이 어느 정도로 오르고 있을지 살펴보는 것은 직접 투자를 위해 필요할 것 같습니다. 실적을 보도록 하겠습니다.

* 재무제표 분석(현재의 기업 상황)

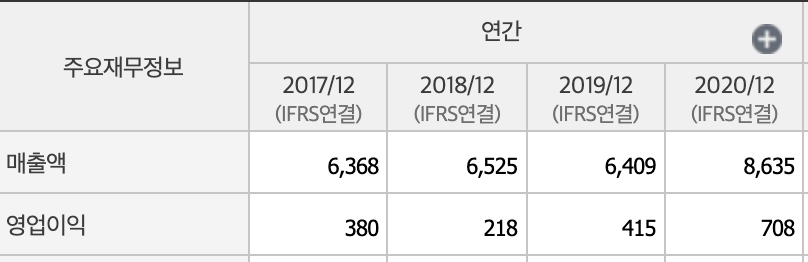

1. 매출액과 영업이익

SK렌터카의 매출액과 영업이익은 계속된 증가세를 보여주고 있습니다. 당기순이익도 2020년에 182억 원으로 최근 고점을 찍었습니다. 2021년 1분기 당기순이익도 60억이 나오면서 한 해 200억 이상의 당기순이익을 기록할 것으로 예상됩니다. 사실 아래에서도 보겠지만 가진 자 본에 비하자면 그렇게 높은 성장성이라고 보기는 어렵습니다. 다만 이제부터 늘어나는 수익이 어디까지 높아질지가 중요해 보입니다.

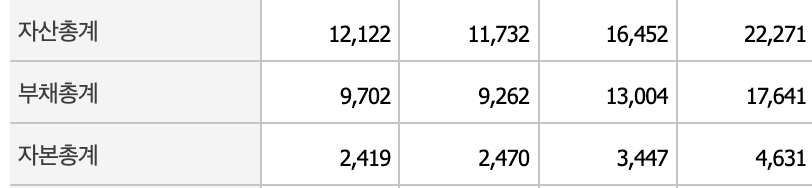

2. 자산, 부채, 자본총계

자산현황을 보시게 되면 자본이 계속 증가하여 좋은 것처럼 보이지만 부채가 많이 증가했고 주식 수도 최근 3년간 계속 증가했습니다. 현재 자본총계의 상승폭은 순수 실적이 아닌 주식 수 증가에 따른 것으로 볼 수 있습니다. 또한 4000억 정도의 자본총계에서 200억 정도의 당기순이익은 성장성이 낮다고 판단할 수 있습니다.

3. PER, PBR, 주가

SK렌터카 현재 PBR은 1.32배로 가장 고점인 상황입니다. 이전의 평가보다는 매우 높은데 대신 실적도 이전보다는 높은 수치입니다. 그러나 사실 성장성에 비해서 살펴본다면 이 정도의 주가 평가는 높다고 여겨집니다. 적어도 400억 이상의 당기순이익을 보유해야 하지 않을까 싶습니다. 이 정도의 당기순이익이 나올 수 있다면 투자에 긍정적이지만 200억대라면 성장성이 낮기에 투자하기 망설여집니다.

4. 배당금

SK렌터카 배당금은 지급되지 않습니다.

* 핵심 질문(미래성)

마지막으로, 5가지 질문을 통해 사업을 바라보고자 합니다.

이 질문들은 제가 생각하기에 투자에 중요한 요소라고 생각되는 것들입니다.

1. 기업의 사업을 사람들이 긍정적으로 생각하는가?

- SK렌터카 사업은 크게 긍정적이거나 부정적이거나 하는 의식은 없다고 여겨집니다.

2. 기술적 혁신으로 경제적 효율이 올라가는 사업인가? (마차-자동차, 컨테이너 벨트 등)

- 기술적 혁신보다 수요의 증가가 중요해 보입니다.

3. 시장에서 독점적 위치(압도적인 기술력, 시장 장악)를 차지하는가?

- 시장점유율은 2위로 좋은 모습입니다. 또한 계속 점유율을 늘려가고 있다는 것이 긍정적입니다.

4. 지금의 주가는 고평가 되었는가?

- 현재 주가는 고평가입니다. 올라간 실적에 따라 주가 평가도 올라갔습니다. 다만 성장성이 높다고 보기는 힘들 것 같습니다.

5. 수출할 수 있는가? (해외시장)

- 국내 렌터카 사업이 주요 사업입니다.

* 결론

SK렌터카는 렌터카 사업을 중점으로 최근 회복되는 국내여행에 긍정적인 영향을 받고 있습니다. 중고차 판매에 있어서도 차량 변화 시기에 좋아졌습니다. 그렇기에 실적이 향상되었고 주가 평가도 과거보다 높아진 상태입니다. 다만 현재 당기순이 이 200억 정도는 성장성이 낮다고 판단되며 현재 주가에서는 적어도 400억 PBR 1을 기준으로 PER 10의 성장성은 보여줘야 한다고 생각합니다. 성장성이 낮은 채로 있다면 주가는 정체할 가능성이 높다고 여겨집니다. 성장성이 높아진다면 투자에도 크게 문제없을 것입니다.

댓글