CJ대한통운주가전망

* 기업소개

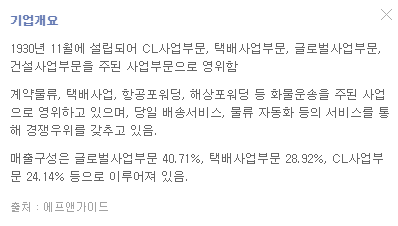

국내 대표적인 택배회사로 알려진 CJ대한통운을 살펴보겠습니다.

국내에서도 높은 점유율을 기록하는 CJ대한통운은

글로벌 사업부문의 매출 구성비율이 높습니다.

또한 생산자와 소비자를 연결해주는 계약 물류(CL) 사업도 함께하고 있습니다.

즉, 운송업체라고 보면 되겠네요.

* 최근 소식

쿠팡의 해외상장에 따른 국내 투자가 확대될 것으로 예상되면서,

국내 기업들이 연합하는 모습을 보였습니다.

네이버가 인터넷 시장에서 도움을 주고

신세계 그룹의 물품, 그리고 그것을 배송하는 CJ대한통운이 될 것입니다.

이러한 협력은 큰 회사인 만큼 시너지가 기대될 것으로 예상됩니다.

최근에 많은 택배회사들이 요금을 인상하면서

CJ대한통운 또한 소형기준 250원을 올리기로 했습니다.

비용을 올리는 것이 회사의 타격보다는

CJ택배를 이용하는 고객이 워낙 많기 때문에

영업이익의 증가로 이어질 것으로 예상됩니다.

* 재무제표 분석(현재의 기업 상황)

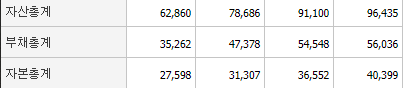

CJ대한통운의 매출액은 크게 증가했습니다.

이는 시장을 더 넓힌 것으로 생각되는데요,

영업이익의 증가도 조금씩이지만 증가하는 모습을 보이고 있습니다.

택배 가격의 인상이 되면 영업이익이 더 증가할 것으로 예상됩니다.

자본은 꾸준히 4000억 정도의 증가를 보이고 있습니다.

하지만 부채의 증가도 만만치 않은데요,

CJ대한통운이 점유율을 높이기 위해 투자한 비용이 많기 때문에

이 정도의 부채는 괜찮다고 여겨집니다.

영업활동 현금흐름에서는 너무 큰 변동성이 있지만

상승했다는 것은 긍정적입니다.

투자활동에서는 계속된 투자로 이익의 증가를 내고 있으니좋은 모습으로 여겨집니다.

부채를 감안해서라도 점유율을 위해 투자를 많이 한

CJ대한통운의 주가는 어떻게 평가되었을까요?

CJ대한통운의 주가는 고평가 되었을 것이라고 생각하기 쉬운데,

사실 자신의 자본만큼의 주가를 반영하고 있습니다.

PBR이 약간 떨어졌지만 자본의 상승이 있었기에

주가는 큰 변동이 없었다고 보입니다.

대한통운의 주가가 크게 고평가 되지 못하는 이유는

아마도 영업이익의 증가가 아직 크지 않기 때문이라고 여겨집니다.

PER을 보시게 되더라도 많이 높은 것을 볼 수 있습니다.

영업이익이 크게 개선되지 않는다면, 주가가 크게 상승하지 않을 것입니다.

고평가가 아닌 만큼 계속해서 자본이 늘고 있기 때문에

안전성을 어느 정도 가지고 수익을 노려볼 수 있을 것 같습니다.

* 핵심 질문(미래성)

마지막으로, 5가지 질문을 통해 사업을 바라보고자 합니다.

이 질문들은 제가 생각하기에 투자에 중요한 요소라고 생각되는 것들입니다.

1. 기업의 사업을 사람들이 긍정적으로 생각하는가?

- 택배사업을 주로 하는 CJ대한통운의 사업은 더 빠른 것을 원하는 시대에 필수 요소입니다.

택배는 물건을 구매하는 시간적 비용을 많이 줄어줌으로써

삶을 더 풍족하도록 만들어줍니다.

(대신, 택배기사님들의 과도한 업무량은 개선이 필요해 보입니다.)

2. 기술적 혁신으로 경제적 효율이 올라가는 사업인가? (마차-자동차, 컨테이너 벨트 등)

- 현재 택배 기술은 지금보다 더 빨라지긴 쉽지 않을 것입니다.

대신 자율주행 기술이 접목되고 분류에서도 기술이 좋아진다면 효율이 올라갈 것입니다.

3. 시장에서 독점적 위치(압도적인 기술력, 시장 장악)를 차지하는가?

- CJ대한통운은 택배 부분에서 국내 시장은 압도적입니다.

해외사업부분도 다양하게 하고 있지만 실질적으로 영업이익은 모두 국내 택배입니다.

한 번 시장을 점유한 모습은 쉽게 뒤처지지 않을 것입니다.

4. 지금의 주가는 고평가 되었는가?

- 지금의 주가는 고평가는 아닙니다.

이는 과거의 영업이익이 크지 않았던 것이 주 요인으로 여겨집니다.

그렇기에 영업이익의 성장이 이루어진다면 좋은 종목이 될 것입니다.

5. 수출할 수 있는가? (해외시장)

- 해외 부분에서도 많이 하고는 있습니다.

하지만 아직까지 해외에서 좋은 영업이익 성과는 못 내고 있습니다.

이것을 개선하는 것이 주요 과제가 되겠네요.

다양한 경쟁업체가 많아질 것이기 때문에

해외시장은 쉽지만은 않을 것입니다.

* 결론

CJ대한통운은 국내에서 대표되는 운송회사로

국내 점유율이 높기 때문에 영업이익도 꾸준히 내고 있습니다.

요즘 택배가 더 많이 사용되고 있기 때문에

성장 가능성은 있어 보입니다.

주가가 고평가에서 본래 상태로 돌아왔기 때문에

성장의 크기는 영업이익에 따라 바뀌겠지만

안정적인 주가 성장은 예상됩니다.

댓글