삼화콘덴서 주가 분석(배당금)

* 기업소개

삼화콘덴서는 회사 이름에 맞게 콘덴서 제조업을 하고 있습니다.

콘덴서 총생산의 60% 이상을 수출하고 있고 있기 때문에

얼마나 시장을 넓혀갈 수 있을지가 중요하다고 여겨집니다.

* 최근 소식

소식(1)

삼화콘덴서는 LG전자에 적층 세라믹 콘덴서(MLCC)를 공급하고 있습니다.

LG전자 전장사업부의 매출이 증가될 것으로 예상되는 가운데,

삼화콘덴서의 매출 증가로 이어질 수 있을 것으로 보고 있습니다.

소식(2)

LG전자의 매출 증가와 더불어 MLCC의 가격 인상이 이루어지고 있습니다.

주력 판매상품의 이익이 증가됨에 따라,

2018년에 있었던 호황을 이룰 수 있을지 기대됩니다.

* 재무제표 분석(현재의 기업 상황)

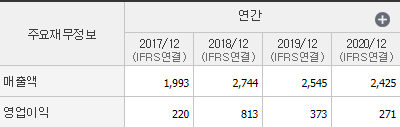

1. 매출액과 영업이익

삼화콘덴서의 매출액과 영업이익은 2018년 최고점을 찍었으며,

그 이후로는 매출액은 정체, 영업이익은 크게 감소했습니다.

2018년은 아주 큰 호황이었기 때문에

다른 시기는 이에 크게 못 미치고 있습니다.

2. 자산, 부채, 자본총계

자산의 비율은 자본이 부채보다 3배 정도이기 때문에 재무안전성은 높습니다.

그리고 자본의 증가도 눈에 띈 모습을 보이고 있습니다.

한 가지 아쉬운 것이 있다면, 영업이익의 감소로 자본 증가량도 감소했다는 것입니다.

3. PER, PBR

삼화콘덴서의 PER는 영업이익이 가장 컸던 2018년을 제외하면

20을 넘기고 있기 때문에 좋은 편은 아닙니다.

PBR의 경우에는 자본의 양이 작기 때문에 고평가여도 크게 문제 되지 않습니다.

대신 PER이 낮은 만큼 높은 PBR은 좋은 모습은 아니라고 여겨집니다.

PER의 상승이 이루어진다면 기대되는 종목이 될 것입니다.

4. 배당금

삼화콘덴서의 배당금은 아주 좋지 못합니다.

매년 0.5% 이하의 모습을 보여주고 있기 때문에 주가 상승만을 노려야 합니다.

* 핵심 질문(미래성)

마지막으로, 5가지 질문을 통해 사업을 바라보고자 합니다.

이 질문들은 제가 생각하기에 투자에 중요한 요소라고 생각되는 것들입니다.

1. 기업의 사업을 사람들이 긍정적으로 생각하는가?

- 삼화콘덴서의 주력 사업인 콘덴서는 전기를 주로 사용하기 때문에 필수요소입니다.

이는 전기차 사업이 이루어지는 상황에서 더 좋아질 것으로 예상됩니다.

2. 기술적 혁신으로 경제적 효율이 올라가는 사업인가? (마차-자동차, 컨테이너 벨트 등)

- 콘덴서의 기술적 혁신이 효율을 올리진 못할 것 같습니다.

다양하게 필요한 콘덴서 제품의 생산은 가능해 보이지만, 효율의 증가는 없다고 생각합니다.

3. 시장에서 독점적 위치(압도적인 기술력, 시장 장악)를 차지하는가?

- 삼화콘덴서의 매출액은 크게 증가되지 못하고 있습니다.

시장 점유율이 그렇게 높다고 여겨지진 않으며, 매출액의 정체는 좋지 않게 여겨집니다.

4. 지금의 주가는 고평가 되었는가?

- 실시간 주가는 PBR이 4를 기록하며 고평가입니다.

그러나 자본의 양이 적기 때문에 고평가의 모습을 계속 보일 것으로 예상됩니다.

그럼에도 영업이익이 개선되지 못한다면 좋지 않아 보입니다.

5. 수출할 수 있는가? (해외시장)

- 수출은 전체 매출의 60%로 많이 하고 있습니다.

수출 시장을 잡아가는 것은 긍정적으로 여겨집니다.

* 결론

삼화콘덴서는 콘덴서 제조업으로 최근 실적이 개선될 여지를 보이고 있습니다.

2018년 최대 호황을 누린 후에 계속된 실적 악화로 주가는 정체되었습니다.

영업이익의 증가로 높은 PER를 기록할 수 만 있다면,

PBR4정도의 고평가는 자본의 양에 비해 크지 않습니다.

하지만 영업이익이 개선되지 않는다면,

투자를 다시 한번 생각해봐야 할 것 같습니다.

댓글