금융, 은행, 보험 산업 보고서

안녕하세요, 오늘은 애널리스트 분들이 올려주신 금융, 은행, 보험 주식 산업 리포트를 소개해드리고자 합니다. 산업리포트를 읽어 보면서, 어떠한 예상이 포함되어 있는지 살펴보도록 하겠습니다.

1. 이베스트 증권 전배승 님

사실 최근 주식시장의 흐름을 봐도 금리 상승에 대한 불안이 많이 있어 보입니다. 그래서 개인적으로는 보험주에도 관심을 가지고 있는데요, 이베스트 증권 애널리스트가 올려주신 분석 보고서에도 비슷한 관점이 있었습니다. 다만 다른 관점도 포함되어 있었는데, 간단하게 소개하도록 하겠습니다. 일단, 애널리스트의 주장은 금리 상승 기조가 이어질 것이나 주가에 미치는 긍정적 영향은 2021년보다 적을 것이라고 합니다. 이에 따라 2022년 상반기는 은행과 보험주 투자에 하반기는 증권주 투자에 우호적인 시기로 판단되며, 우리 금융지주, BNK금융지주, DB손해보험, 한국 금융지주를 주목해볼 만하다고 기록되어 있습니다.

여기서 눈길이 가는 것은 하반기에 증권주 투자에 관심을 가지라는 부분입니다. 증권주의 경우 금리 상승 시기에 타격을 입을 수밖에 없는 종목입니다. 증권주는 현금이 많이 풀려서 투자 수수료를 많이 벌어야 하기 때문이죠, 다만 하반기에 이러한 근거는 바닥에서 살 때라고 판단하는 것 같습니다. 즉, 다음 금리 하락 시기를 생각해둔 투자 같습니다. 또한 은행주 경우에는 경기 반등의 수혜를 받았기 때문에 이제는 코로나19로 인한 경제 충격과 경기 반등 이후 정상화 구간에 진입했다고 합니다. 이런 경우에는 은행주가 얼마나 더 수혜를 입을 수 있을지, 매도 시기를 잡아야 할 때가 오고 있다고 볼 수 있을 것 같습니다. 이어서는 보고서에 올라있던 다양한 표를 분석해보는 시간을 가져보겠습니다.

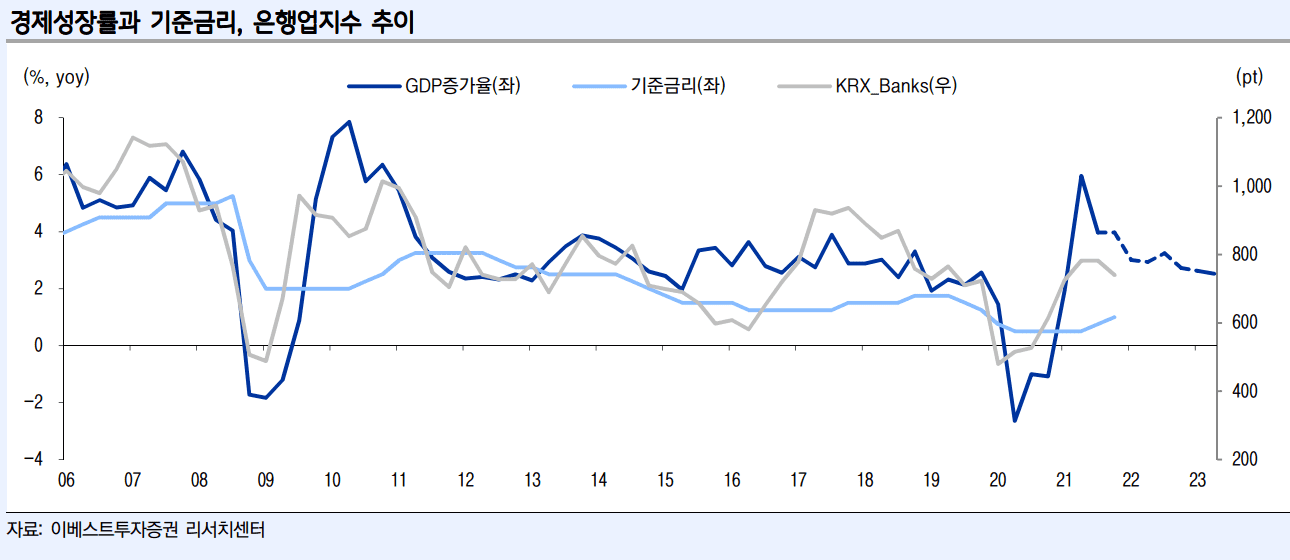

보면서 재미있어 보이는 그래프를 하나 가져와 봤습니다. 저도 보면서 분석해야 할 것 같아서 가져와봤는데요, 확실히 눈에 띄는 것은 2008년 경제위기와 2020년 코로나 시기의 그래프가 매우 비슷합니다. GDP 증가율이 마이너스로 갔다가 매우 큰 회복을 보여주었습니다. 은행지수 또한 매우 크게 상승했는데요, 2008년 경제위기 이후 은행주들은 크게 상승했고 2010년도에 와서도 소폭 상승했지만 이후 금리가 상승한 시점에서는 반대로 하락했습니다. 이는 고점에 대한 우려가 아닐까 생각됩니다. 반대로 2017년의 경우, 기준금리가 소폭 상승했었는데, 이에 따라 금융주들도 폭등하는 모습을 보여주고 있습니다. 즉, 금리 상승이 고점에 왔다고 생각되는 시점에서는 더 이상 은행주들의 매력이 떨어진다는 것입니다. 최근에도 은행주들이 꽤 오른 모습을 보여주고 있기에 상반기까지 투자하면 좋겠다는 애널리스트의 주장이 설득력이 있어 보입니다. 이어서 다른 지표를 통해서도 보도록 하겠습니다.

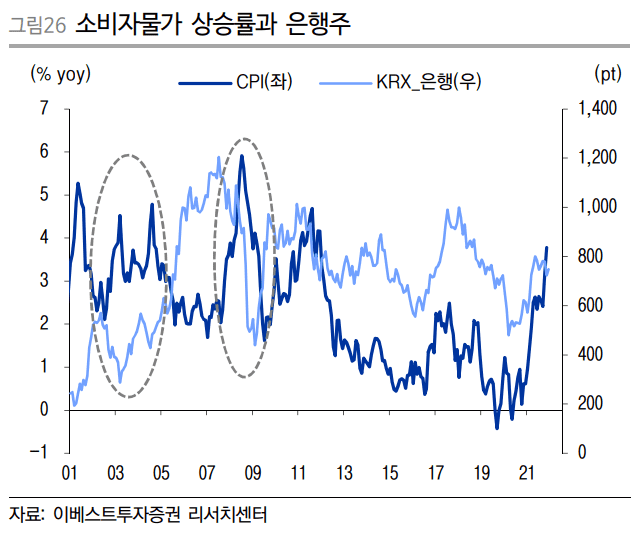

이번에는 물가상승률과 은행주들의 관계를 살펴보도록 하겠습니다. 최근에 물가 상승세가 엄청난 상황인데요, 그래프에서도 물가상승률이 높았을 때와 비슷한 모습을 보여주고 있습니다. 일다 2003~2005년의 모습을 통해서는 물가 상승률이 꽤 높았었고 이후에 은행주들이 수혜를 받았음을 알 수 있습니다. 아마, 물가를 잡으려고 금리를 상승했을 가능성도 높아 보입니다. 어떻게 보면, 물가가 상승하면 은행주들이 좋아 보인다고도 볼 수 있을 것 같습니다. 2008년은 금융위기 시점으로 조금 다르게 보이긴 합니다만, 위기 시점 이전에 벌써 은행주들의 고점을 지나고 있던 것 같습니다. 고점을 지나 기준금리를 하향하는 것이 물가 상승을 촉발시켰다고 여겨집니다. 즉, 물가가 상승할 때에 은행주들이 좋지만 고점이 예상된 시점에서는 상관없이 팔아야 한다는 결론이 나오는 것 같습니다. 이어서 보험업 종도 보도록 하겠습니다.

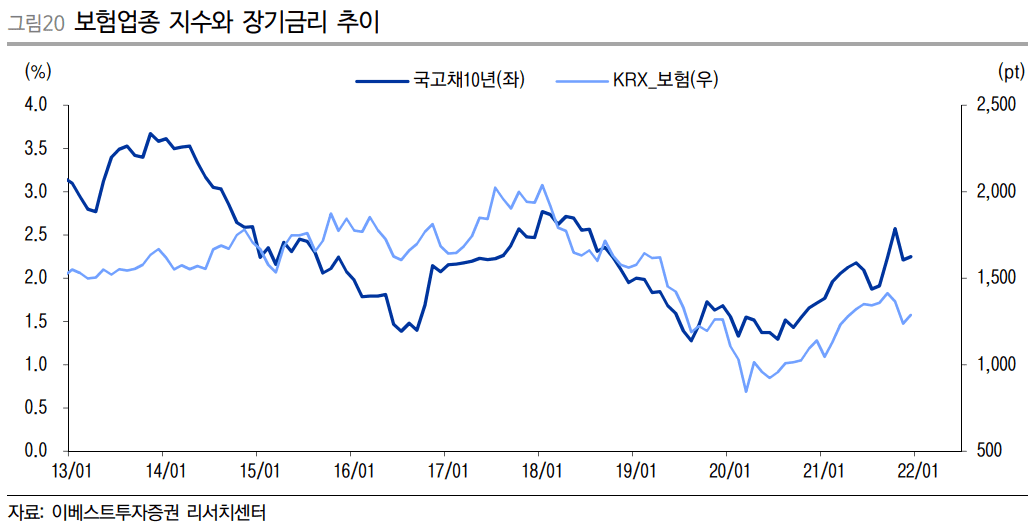

보험업종과 금리 지표가 함께 놓여있는 모습입니다. 보험주들은 아직 주가가 크게 상승하지 못한 상황처럼 보이는데요, 조금 신기한 것은 금리와 비슷하게 갈 때도 있고 다를 때도 있다는 것입니다. 기본적인 이해로는 금리가 높아야 보험을 통한 수익도 높아진다는 생각이 드는데, 생각해볼 수 있는 것은 2014년 이후 금리 하락은 예상된 모습이라고 생각되는데요, 이는 한 번 금융위기 이후 정상화 기간이기 때문일 것입니다. 그래서 금리 하락을 하더라도 보험 가입 등의 다른 이유가 있을 수는 있다고 생각이 됩니다. 다만 이것이 그래프에 맞추어 생각을 하는 것일 수도 있기 때문에 보류적인 시각을 가지고 있어봐야 할 것 같습니다. 지금까지 은행, 금융, 보험주 애널리스트 보고서 및 그래프 분석이었습니다.

댓글