만도 주가 분석(주식투자, 배당금)

만도 주가는 올초 큰 상승세를 보여준 후 하락과 정체를 겪고 있습니다. 올 초에 올라갈 수 있었던 원동력은 아마 현대차가 올초에 큰 상승을 보여주었던 것이 영향을 주었다고 생각합니다. 현재 만도는 매출액의 60%가 현대그룹에서 나오고 있으니 비슷한 주가 움직임을 보일 수밖에 없습니다. 현재 약간 낮아진 이 시점에서 만도에 투자하기 적합할지를 분석해보고자 합니다. 자동차들의 미래성이 점점 높아지는 가운데에 현재 주가에서도 투자가 괜찮을지 살펴보겠습니다.

* 기업 소개

만도는 자동차 제동장치, 조향장치(핸들과 차량의 각을 이어주는 장치), 현가장치(충격흡수장치) 등을 생산하는 자동차 부품회사입니다. 주요 매출처는 기업개요에서 나타나듯이 현대그룹이며, 매출액의 60%로 매우 높습니다. 자동차 시장이 전기차, 수소차가 나오면서 한 번 크게 바뀔 텐데 이때에 사용되는 자동차 부품회사도 미래 수익은 긍정적이라고 볼 수 있을 것 같습니다. 다만 실적이 어느 정도 좋아질지는 예상하기 힘들기에 현재 주가에서 어느 정도까지의 기대치를 반영했을지 살펴보고자 합니다. 적절한 주가인지, 직접 투자하기 위해서 기업의 재무제표를 보시겠습니다.

* 재무제표 분석(현재의 기업 상황)

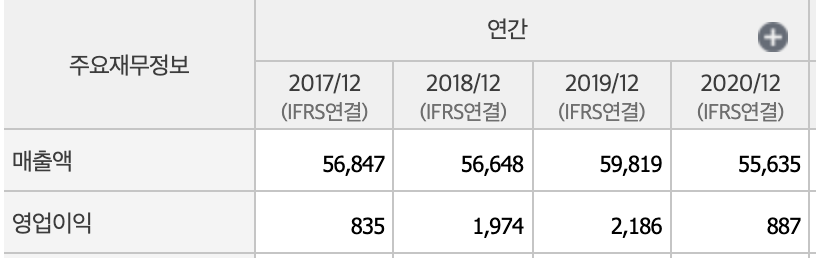

1. 매출액과 영업이익

만도의 영업이익을 보시게 되면 2017년과 2020년에 좋지 않았습니다. 이때에 당기순이익은 100억대로 2018,2019년과 10배 정도의 차이를 보였습니다. 사실상 100억 정도의 당기순이익을 기록한다면 매우 매력이 떨어지는 기업이 될 수 있습니다. 다행인 것은 2021년 1분기 당기순이익이 522억이 나오면서 4년보다 더 높은 2000억대 당기순이익을 기록할 수 있을지 기대되는 상황입니다. 2000억 이상의 당기순이익을 낼 수 있다면 긍정적일 것입니다.

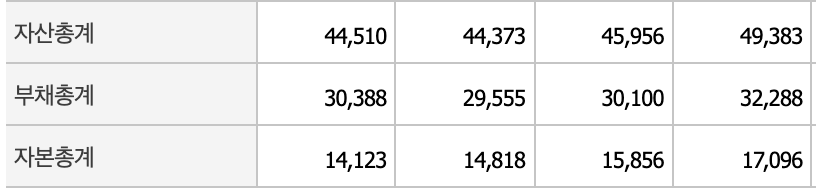

2. 자산, 부채, 자본총계

만도의 부채는 자본보다 2배가 많습니다. 그래도 다행인 것은 자본총계가 꾸준히 상승하고 있다는 점입니다. 부채에 의해서 자본이 정체되지만 않는다면 크게 문제는 없을 것입니다. 올해에도 좋은 당기순이익으로 자본총계는 우상향 할 것입니다.

3. PER, PBR, 주가

현재 PBR은 1.77배로 고평가입니다. 2017년 좋지 못한 수익으로 인해 한번에 고평가에서 내려왔었습니다. 이후에는 미래 기대치로 크게 다시 고평가로 올라선 모습입니다. 현재 1.77배도 고평가임에는 분명합니다만 미래에 수익이 2000억 보다도 더 성장한다면 크다고 생각되지는 않습니다.

4. 배당금

만도의 배당금은 2020년에는 제공되지 않는 것 같습니다. 공시가 없기에 좋지 못한 수익으로 배당금 지급은 없는 것 같습니다. 다만 올해 좋은 수익으로 2% 정도 받을 수 있게 된다면 높지는 않지만 그래도 괜찮다고 여겨집니다. 현재의 주가에서는 미래성이 중요하기에 직접 투자하기 위해서 미래성도 살펴보도록 하겠습니다.

* 핵심 질문(미래성)

마지막으로, 5가지 질문을 통해 사업을 바라보고자 합니다.

이 질문들은 제가 생각하기에 투자에 중요한 요소라고 생각되는 것들입니다.

1. 기업의 사업을 사람들이 긍정적으로 생각하는가?

- 만도의 자동차 부품사업은 친환경 자동차들이 나오고 있는 상황 속에서 긍정적으로 여겨질 것입니다.

2. 기술적 혁신으로 경제적 효율이 올라가는 사업인가? (마차-자동차, 컨테이너 벨트 등)

- 새로운 자동차 부품을 만든다면 가능하겠지만 현재로서는 수요가 더 중요해 보입니다.

3. 시장에서 독점적 위치(압도적인 기술력, 시장 장악)를 차지하는가?

- 높은 점유율이라고 보기는 어려워 보입니다. 대부분 현대그룹의 지분이기 때문입니다.

4. 지금의 주가는 고평가 되었는가?

- 현재 주가는 고평가입니다. 다만 2021년의 당기순이익은 이전보다 좋은 모습이 될 것이기에 이를 반영했다고 볼 수도 있습니다.

5. 수출할 수 있는가? (해외시장)

- 미국에서도 수출하고 있습니다.

* 결론

만도는 자동차 부품 기업으로 최근 자동차업계들의 차량 판매량 증가와 함께 좋은 실적이 예상되고 있습니다. 확실히 미래에 차들이 다시 바뀌게 된다면 자동차 부품기업의 실적도 좋아질 것으로 예상됩니다. 그렇기에 현재 주가 평가가 어느 정도인가가 중요한데, PBR 1.77배가 확실히 고평가이지만 그렇게 높다고도 말하긴 어렵습니다. 당기순이익이 2000억을 넘어 3000억까지 되면 현재에도 충분히 투자하기 괜찮을 것입니다. 다만 과거와 같이 실적이 다시 한번 흔들리거나 당기순이익이 성장하지 못할 때에는 현재 주가도 정체와 하락의 가능성이 더 높다고 여겨집니다. 그래도 자본총계가 꾸준히 상승하고 있기에 주가는 결국엔 우상향 할 확률이 높은 종목이라고 여겨집니다.

댓글