금호석유(화학) 주가 분석

오늘은 금호석유 주식을 분석해보도록 하겠습니다.

최근 경기회복의 가능성이 높아지면서 경기와 관련된 주식들이 많은 관심을 받고 있는데요,

금호석유 또한 석유화학 사업을 하고 있기에 기대되는 모습입니다.

금호석유의 주식 투자와 주식 구매에 어떤 의견을 낼 수 있을지 살펴보도록 하겠습니다.

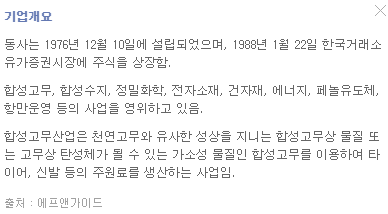

* 기업소개

금호석유는 석유화학 산업을 중심으로 많은 물품의 주원료를 생산하고 있습니다.

따라서 경기회복이 될 경우에 많은 이익을 얻을 수 있는 회사라고 볼 수 있는데요,

코로나 19 상황에서도 라텍스의 판매로 인해 많은 수익을 거둬드렸습니다.

어떤 사업을 구체적으로 하고 있는지는 다음 기사에서 알아보겠습니다.

* 최근 소식

소식(1)

금호석유화학은 2021년 최대 실적을 기록할 것으로 예상되고 있습니다.

1분기만 해도 4000억 정도가 예상되고 있으며, 이는 작년에 절반 이상입니다.

최근에 라텍스로 많은 이익을 얻었고 불황이었던 사업들도 점차 좋아지고 있습니다.

이러한 모습을 보인다면, 주식 투자에는 긍정적인 모습입니다.

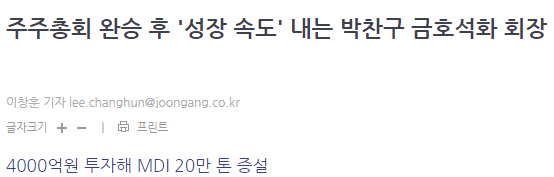

소식(2)

금호석유는 주총 이후 여수 MDI 공장 증설을 위한 투자가 이루어졌습니다.

이 MDI는 폴리우레탄의 핵심 원료로 자동차 내장재, 냉장고 단열재, 건축자재 등에 사용된다고 합니다.

매년 MDI 시장이 성장하는 만큼 2018년 40만 톤에서 이번 투자로 2024년 60만 톤 이상 예상되고 있습니다.

주총 이후 이러한 모습은 주식 투자에 긍정적으로 여겨지며 실적 향상이 기대됩니다.

* 재무제표 분석(현재의 기업 상황)

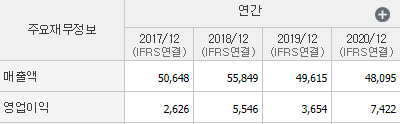

1. 매출액과 영업이익

금호 석유의 매출액은 줄어들었지만 영업이익은 큰 폭으로 증가했습니다.

작년에는 라텍스의 매출 증가가 큰 역할을 했으며,

올해 경제회복의 모습으로 실적도 우상향을 이룰 것으로 예상됩니다.

1분기 실적이 4000억, 1년 실적이 1조 5천억이 예상되는 만큼,

이를 이룰 시에는 금호석유 주식의 평가는 높아질 것입니다.

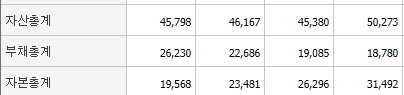

2. 자산, 부채, 자본총계

금호석유의 자산현황은 좋은 모습을 보이고 있습니다.

부채총계는 계속 감소하였고 자본은 계속 증가하였습니다.

자본이 부채보다 많아 자본건전성 또한 좋습니다.

최근 영업이익이 더 좋아지면서 자본의 성장 속도도 빨라졌기에 매우 긍정적입니다.

3. PER, PBR, 주가

금호석유의 PER는 이익의 증가로 계속 낮아졌습니다.

최근 PBR의 증가로 15 정도의 PER를 기록하고 있는데요,

영업이익이 예상대로만 된다면 다시 하락할 것으로 예상됩니다.

금호석유 PBR은 평범한 모습이다가 최근에 2.46까지 올라갔습니다.

이는 최근 영업이익의 극대화 때문이라고 여겨지는데요,

그렇기에 현재 주가와 비교해서 괜찮은 주식 일지 생각해봐야 합니다.

금호석유에 투자하기 고려하시는 분들이라면, 이 부분일 것입니다.

최근 주가 상승이 많이 되었기 때문입니다.

2020년 자본이 31000억을 이루고 PBR이 2.5이기에 77000억 정도의 주가라고 볼 수 있습니다.

2020년 영업이익으로 7000억 정도를 벌었었는데,

2021년 영업이익 예상으로 1조 5000억 안쪽을 번다면 당기순이익은 1조가 넘어가고 PBR은 2 아래로 내려갈 것입니다.

즉, 현재 주가로 내년 예상실적을 합한 경우 PER 7~8, PBR 1.8 정도(예상이익이 같을 때) 일 것입니다.

사실 이것만 볼 때에 현재 주가는 약간 높다고 여겨지는데요,

그렇기에 올해에는 주가가 떨어지면 투자할 수도 있지만

내년 이후 실적이 다시 더 성장한다고 예상할 경우에는 현재에서도 투자할만하다고 여겨집니다.

4. 배당금

금호석유의 배당금은 1%에서 상승하여 현재 2.9%까지 올랐습니다.

실적 상승에 따라 많은 배당금이 지급되었습니다.

이런 모습을 주식 구매하기에 긍정적인 부분이라고 생각합니다.

* 핵심 질문(미래성)

마지막으로, 5가지 질문을 통해 사업을 바라보고자 합니다.

이 질문들은 제가 생각하기에 투자에 중요한 요소라고 생각되는 것들입니다.

1. 기업의 사업을 사람들이 긍정적으로 생각하는가?

- 금호석유의 사업은 많은 물품 들의 주원료를 생산하고 있기에 긍정적입니다.

2. 기술적 혁신으로 경제적 효율이 올라가는 사업인가? (마차-자동차, 컨테이너 벨트 등)

- 기술적 혁신으로 영업이익의 개선은 가능합니다.

이는 S-Oil의 기술이 보여주었는데요, 금호석유 또한 기술력을 통한 효율 증가는 가능하다고 생각합니다.

3. 시장에서 독점적 위치(압도적인 기술력, 시장 장악)를 차지하는가?

- 현재 시장에서 좋은 점유율을 보이고 있습니다.

라텍스 시장에서는 물론 경기회복 시에 다른 물품들의 원재료 수요도 많아질 것입니다.

4. 지금의 주가는 고평가 되었는가?

- 현재 주가는 PBR 2.5 정도로 고평가입니다.

그러나 이는 영업이익의 큰 증가와 경기회복 기대감의 결과로 볼 수 있습니다.

현재로서는 주가 하락이 될 때에 투자하기가 좋지만

이후에도 계속 실적이 좋을 것을 예상한다면 투자도 괜찮다고 여겨집니다.

5. 수출할 수 있는가? (해외시장)

- 라텍스 수출은 현재에도 많은 이익을 얻게 해주고 있습니다.

이는 점점 줄어들 수 있지만 코로나 이후에는 다른 물품들이 더 증가될 것이기에 긍정적입니다.

* 결론

금호석유는 석유화학제품들을 제조하여 판매하고 있습니다.

이는 많은 물품들의 원재료에 사용됨으로 경기회복에 큰 영향을 받습니다.

코로나 19에서도 라텍스의 수요로 영업이익이 많이 늘어났으며,

경기회복의 징조로 2021년은 더 큰 실적을 달성할 것으로 예상됩니다.

하지만 현재 PBR은 2.5로 고평가의 모습을 보이고 있습니다.

올해 투자할 때에는 주가가 약간 내려온다면 좋을 것이라고 생각하지만

내년 이후에도 실적 상승이 예상된다면 현재 주식 투자도 좋다고 여겨집니다.

댓글