현대글로비스 기업 분석 보고서

안녕하세요, 오늘은 애널리스트 분들이 올려주신 현대글로비스 기업분석 보고서를 소개해드리고자 합니다. 산업리포트를 읽어 보면서, 어떠한 예상이 포함되어 있는지 살펴보도록 하겠습니다. 마지막에는 기업 분석 보고서를 보고 느낀 세줄 평도 적어보도록 하겠습니다.

1. 대신증권 양지환, 이지수 님

현대글로비스는 12/16 공시를 통해 글로벌 완성차 업체와 중국발 유럽향 완성차 해상운송계약을 맺었다고 밝혔습니다. 계약기간은 2022년 1년간이며, 계약 규모는 약 5,018억 원인데요, 이번 계약은 단일 계약, 단일 Route로는 현대, 기아차의 계약을 넘어서는 사상 최대 계약인 것으로 추정하며, 기존의 계약보다 2배 이상 계약금액이 증액된 것으로 판단되고 있습니다. 현대글로비스는 이 외에도 2021년 12월 안에 현대차/기아와 향후 2년간의 완성차 해상운송계약 갱신이 예정되어 있어, 만약 기존 대비 비중이 늘어난다면 2022년은 PCTC부문이 동사의 성장을 이끌 것으로 애널리스트는 판단하고 있습니다.

현대글로비스의 사업을 잘 모르시는 분들을 위해 간단히 말씀드리면, 자동차 부품을 해외 공장에 전달하는 CKD 사업과 자동차를 나르는 PCTC 사업이 있습니다. 다른 유통이나 벌크선 사업도 있지만 이번 소식과 관련된 것은 PCTC 계약이라고 볼 수 있습니다. 자동차를 나르는 사업인 PCTC 사업은 경쟁 업체가 별로 없어 소수 업체가 계약을 통해 진행합니다. 현대글로비스가 이번에 현대 기아차 이외에 새로운 계약을 맺은 것은 매우 좋은 소식이라고 생각됩니다.

애널리스트분들은 현대글로비스의 2021년 3분기 누적 완성차 수송사업부문 매출액은 1.64조 원이며, 연간 매출액은 약 2.26조 원으로 추정하고 있습니다. 이번 신규 계약으로 약 2,500억~3,000억 원의 신규 매출을 추가 예상하였으며, 2021년 차량용 반도체 부족에 따른 생산 차질 영향과 현대차/기아와의 계약 갱신 등을 감안하면 2022년 연간 완성차 수송부문 매출액은 적어도 2.6조 원 이상이 될 것으로 전망하고 있습니다.

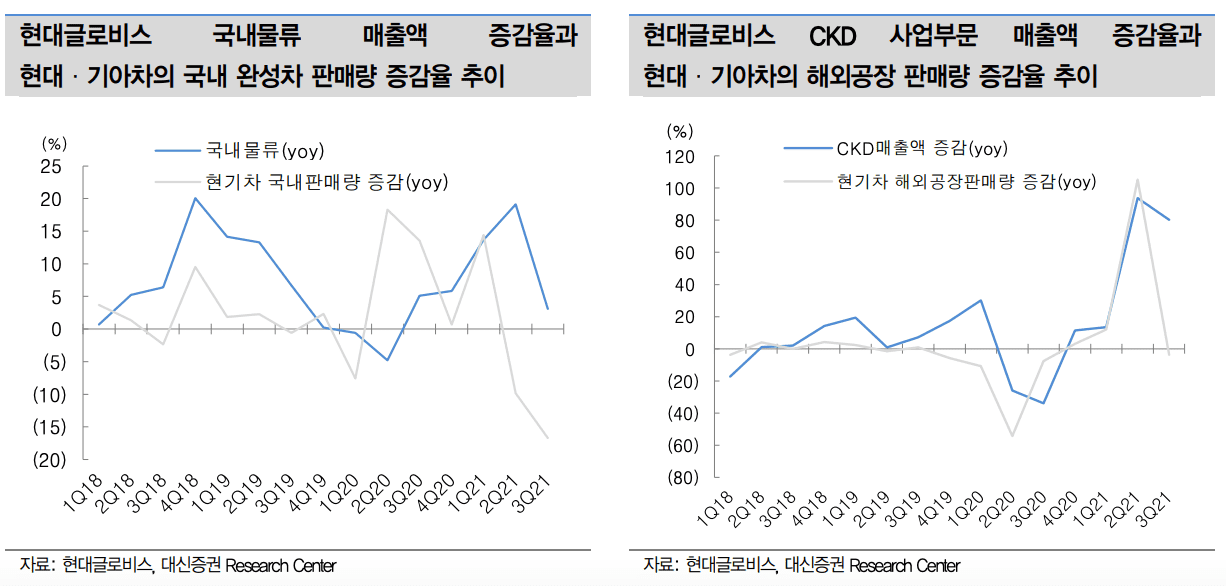

차량 수송사업 부문 매출액은 현대 글로비스에서 매우 큰 비중을 차지하지는 않지만 주요 항목이긴 합니다. 그러나 최근 차량용 반도체 수급 문제로 완성차의 판매량이 줄어들었는데요, 그렇기에 현대글로비스도 좋지많은 않았습니다. 아래와 같은 표를 참고하면서 투자한다면 더 좋을 것 같습니다.

현대글로비스의 국내 물류 매출액과 CKD 사업부문 매출액의 증감률은 국내, 해외공장 판매량과 연관성이 높은 편입니다. 당연히 수송이나 부품 전달이기 때문에 그럴 수밖에 없는데요, 반도체 수급이 해결되고 경기가 좋아진다면 기대해볼 수 있을 것 같습니다.

2. 개인적인 세줄 평

1. 현대글로비스의 최근 계약 소식은 현대, 기아를 넘어서는 계약이라는 점에서 눈에 띈다.

2. 수송 관련이기 때문에 자동차 판매와 큰 연관이 있으며, 경기회복과 차량용 반도체 수급이 큰 영향을 줄 것 같다.

3. 차량 수송 시장은 소수 경쟁 체제이기 때문에 매력은 충분히 있어 보인다.

댓글