이마트주가전망

오늘 살펴볼 주식은 "이마트"입니다.

최근에 이마트가 야구단을 사면서 큰 이슈가 됐습니다.

그래서 주식에도 관심을 갖게 되었는데요,

사실 야구단 이슈뿐만이 아니라 평소에 자주 가던 이마트 트레이더스가

코스트코 다음으로 가는 창고형 매장이라고 느꼈기 때문이기도 합니다.

또한 코로나로 인해 영업이익이 어떻게 변화되었을지도 궁금한 요소였습니다.

재무제표를 살펴보면서 이마트의 현재와 미래 가능성을 살펴보도록 하겠습니다.

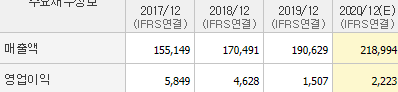

이마트의 매출액은 꾸준히 늘어나고 있습니다. 이는 뉴스에서도 많이 나오는 이야기이기도 합니다.

그러나 더 중요한 것은 영업이익인데요 2019년에 주춤했고 다시 약간 오른 상태로 보입니다.

단순히 영업이익만 보면 매리트가 없어 보이기도 하죠, 그러나 뒤에 나오는 요소들이 다시 생각하도록 만들 것입니다.

영업이익이 줄어들었지만 자본의 양은 꾸준한 증가 추세를 보이고 있습니다.

부채도 같이 증가하고 있기는 하지만 100% 정도로 무난한 것으로 보입니다.

사실 영업이익이 늘지 않는데 "어떻게 자본이 계속 증가될까?"라는 의문이 생기기도 합니다.

계속사업이익이 많았음을 알 수 있었는데요, 영업외 수익이 많았던 것 같습니다.

이는 영업으로 얻은 것이 아닌 가지고 있던 자산의 변동으로 볼 수 있지 않을까 싶습니다.

예를 들면, 스타필드와 같은 곳의 부동산 값의 변화일 수도 있다는 생각이 드네요.

현금흐름은 계속해서 좋은 모습을 보이고 있습니다.

어떤 책에서는 회사가 현금흐름은 속이기 어렵기 때문에 중요한 지표라고 하는데요,

2020년도 현금흐름은 엄청나게 많이 올랐음을 볼 수 있습니다.

이는 긍정적인 신호일 것입니다.

게다가 투자에 관해서도 지속적인 투자활동을 이어가고 있습니다.

이는 스타필드나 이마트 트레이더스를 지속적으로 늘려가는 것으로 볼 수 있겠네요.

앞서 말씀드렸던 부채에 대해서 걱정하시는 분도 있을 것입니다.

그런데 잘 보시면 이자발생 부채를 2020년 9월에 와서 다시 이전만큼으로 줄인 것을 볼 수 있습니다.

이러한 모습을 볼 때에 부채에 의해 자본이 줄어드는 현상은 크게 나타나지 않을 것으로 예상됩니다.

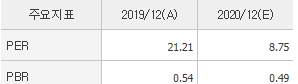

또한 가지고 있는 자본이나 이익에 비해서 주식의 평가는 아직 저평가임을 알 수 있습니다.

회사가 망할 것으로 보이지도 않고 미래성도 있다면, 투자하기 좋은 종목으로 느껴지네요.

최근에 비대면의 모습이 늘어나면서 인터넷 시장이 많이 발달했는데요,

이마트는 인터넷보다도 오프라인에 집중하고 있습니다. 그래서 사실 올해까지도 엄청난 이익을 내기는 힘들어 보입니다.

그러나 이마트가 자신만의 브랜드를 만들어가고 있다고 생각되며(스타필드, 트레이더스)

재무제표의 건전성도 좋아서 투자하기에는 좋은 종목이 아닐까 싶습니다.(저평가되기도 했고요.)

저 같은 경우도 17만 원 정도에 구매를 했고, 30만 원 정도까지 생각하고 있습니다.

영업이익이 적자가 나지 않는 한 들고 있을 것 같습니다.

지금까지 제 의견이었고 참고만 하시면서 좋은 투자 하시길 바랍니다.

댓글